Mewnwelediadau Diwydiant

Gwerthfawrogwyd y farchnad sawsiau, dresins a chynfennau byd-eang yn USD 124.58 biliwn yn 2017 a rhagwelir y bydd yn cyrraedd USD 173.36 biliwn erbyn 2025. Amcangyfrifir y bydd y farchnad yn tyfu ar CAGR o 4.22% rhwng 2017 a 2025. Mae'r farchnad yn gweld twf sylweddol o ganlyniad i drefoli cynyddol, tueddiad defnyddwyr i roi cynnig ar nifer o fwydydd, a chynyddu argaeledd amnewidion braster isel a ffafriaeth gynyddol ar gyfer cynhwysion organig a naturiol ledled y byd.

Mae sawsiau, confennau a sbeisys yn rhan hanfodol o faethiad yn hanes dynolryw, sydd wedi chwarae rhan arwyddocaol yn natblygiad diwylliannau a chelf coginio ledled y byd.Mae'r eitemau hyn yn cyfrannu ar ffurf lliw, gwead, blas ac arogl i'r gelfyddyd coginio.Mae'r sawsiau a'r melysion hefyd yn cynrychioli diwylliant a hanes rhanbarth penodol.Er enghraifft, crëwyd sos coch sy'n cael ei fwyta'n eang yng ngwledydd America yn Asia yn wreiddiol.

Wedi'i ysgogi gan ddull sy'n canolbwyntio ar iechyd, mae pobl yn gynyddol yn osgoi bwyta ychwanegion artiffisial a bwytadwy wedi'u haddasu'n enetig.At hynny, mae'r duedd gynyddol o gyflwyno cynhyrchion heb glwten yn cynyddu o ganlyniad i ymwybyddiaeth o effeithiau andwyol bwyta'n afiach yn y tymor hir.Mae cwmnïau saws a byrbrydau yn lansio amrywiadau heb glwten yn y farchnad.Er enghraifft, roedd gan gynhyrchion Del Monte fel saws tomato, saws gyda basil a saws tomato heb halen ynddo glwten ynddynt i ddechrau, ond erbyn hyn maent wedi cyflwyno cynhyrchion heb glwten gyda chynnwys glwten mor isel ag 20 rhan y filiwn.

Rheswm mawr arall dros dwf y farchnad hon yw'r rhyngweithio trawsddiwylliannol cynyddol ac mae poblogrwydd cynyddol y bwydydd rhyngwladol yn ei dro yn arwain at ddatblygu a masnacheiddio sawsiau, dresinau a chynfennau ledled y byd.Yn ogystal, mae galw cynyddol am y paratoadau bwyd cyfleus o ganlyniad i ffyrdd prysur o fyw a'r angen am hamdden wedi cynyddu'r galw am y cynhyrchion hyn yn y blynyddoedd i ddod.

Mae hyn wedi arwain at fasnacheiddio dresin parod i'w defnyddio a sawsiau fel pasta, sawsiau cymysg a pizza ynghyd â ffocws ar atebion pecynnu cyfleus.Ar ben hynny mae'r gwneuthurwyr yn cyflwyno'r cynhyrchion yn rhydd o ychwanegion artiffisial, dewisiadau eraill braster isel a gyda chynnwys siwgr a halen isel sy'n darparu ar gyfer ffordd o fyw newidiol defnyddwyr ledled y byd.

Segmentu yn ôl Math

• Sawsiau bwrdd a dresin

• Dipiau

• Coginio sawsiau

• Gludo a Phiwrî

• Cynhyrchion piclo

Y sawsiau bwrdd a'r dresinau oedd yn cyfrif am y segment mwyaf, gwerth $ 51.58 biliwn yn 2017 ac sy'n cynrychioli'r segment sy'n tyfu gyflymaf hefyd.Mae'r diwydiant yn tyfu ar CAGR o tua 4.22% rhwng 2017 a 2025.

Mae twf y farchnad yn bennaf oherwydd y ffafriaeth gynyddol am flasau ac amrywiadau rhyngwladol dros y cynhyrchion bwrdd confensiynol fel mwstard, mayonnaise a sos coch.Hefyd, mae'r twf segment hwn i'w briodoli i'r gallu i arddangos rhinweddau sbeislyd a galw cynyddol am sawsiau poeth fel saws salsa poeth, chipotle, Sriracha, habanero ac eraill.Ar ben hynny, bydd tueddiadau coginio newidiol a galw cynyddol am fwydydd ethnig lle mae'r cynhyrchion hyn yn cael eu defnyddio fel cynhwysyn yn ffafrio twf y farchnad ymhellach.Roedd segment saws coginio yn cyfrif am yr ail segment mwyaf gyda chyfran o'r farchnad o fwy nag 16% yn y flwyddyn 2017 a disgwylir iddo gofnodi CAGR o 3.86% rhwng 2017 a 2025.

Segmentu yn ôl Sianel Ddosbarthu

• Archfarchnadoedd ac Uwchfarchnadoedd

• Manwerthwyr Arbenigol

• Storfeydd Cyfleustra

• Eraill

Yr archfarchnadoedd a'r goruwchfarchnadoedd oedd yn cyfrif am y sianel ddosbarthu fwyaf gan gyfrannu cyfran o'r farchnad o tua 35% yn 2017. Mae'r segment hwn yn dal cyfran amlwg oherwydd ei hystod eang o bresenoldeb ac argaeledd.Cynigir y cynhyrchion hyn o dan ostyngiadau aml fel gweithgaredd hyrwyddo, sy'n denu defnyddwyr i brynu o archfarchnadoedd ac archfarchnadoedd.

Wedi'i ddilyn gan uwchfarchnadoedd a goruwchfarchnadoedd, mae'r siopau cyfleustra yn cynrychioli'r ail sianel ddosbarthu fwyaf, gan gyfrif am oddeutu USD 32 biliwn yn y flwyddyn 2017. Mae twf y segment hwn yn cael ei briodoli i'r gwasanaeth cyflym o ran yr amser bilio.Mae'r siopau hyn yn ddefnyddiol iawn i brynwr pan nad oes ganddynt unrhyw gynlluniau i deithio i archfarchnad ac arwain defnyddwyr at y cynhyrchion a ddymunir ganddynt.

Segmentu fesul Rhanbarth

• Gogledd America

• U.D.A

• Canada

• Ewrop

• Yr Almaen

• DU

• Asia a'r Môr Tawel

• India

• Japan

• Canolbarth a De America

• Dwyrain Canol ac Affrica

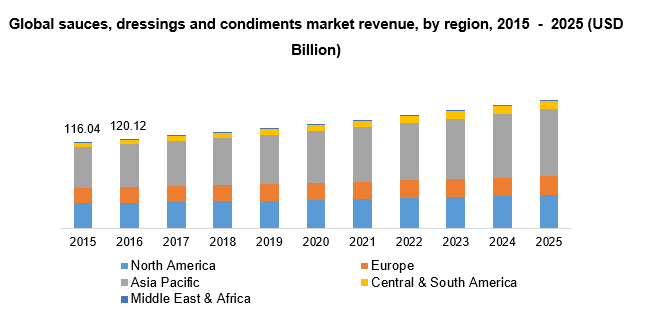

Mae Asia Pacific yn dominyddu'r farchnad gyda refeniw o USD 60.49 biliwn ac yn tyfu ar CAGR o 5.26% ar gyfer y cyfnod a ragwelir.Mae twf y rhanbarth yn cael ei yrru gan wledydd sydd â diwylliant a bwydydd amrywiol fel Tsieina, Japan ac India.Tsieina sy'n cynhyrchu'r refeniw mwyaf yn y rhanbarth hwn, oherwydd y ffordd brysur o fyw a'r chwant cynyddol am eitemau bwyd cyflym.Bydd Tsieina yn parhau i ddominyddu yn y rhanbarth Asiaidd yn y blynyddoedd i ddod gyda phoblogrwydd cynyddol y cynhyrchion hyn mewn defnydd masnachol yn ogystal â chartref.

Ar ben hynny, mae llywodraethau rhai gwledydd yn cynnig cymorthdaliadau ar fewnforio sawsiau a thrwy hynny ddarparu cyfleoedd i weithgynhyrchwyr y cynhyrchion hyn.Er enghraifft, yn unol â KAFTA, gostyngwyd tariff Cytundeb Masnach Rydd Corea-Awstralia ar sos coch mwstard a thomato parod i 3.4% yn 2017 o'i gymharu â 4.5% yn y flwyddyn 2016 a rhagwelir y bydd yn cael ei ddileu erbyn 2020. Hefyd, mae'r tariff ar mae saws tomato yn cael ei ostwng i tua 31% yn 2017 o'i gymharu â mwy na 35% yn y flwyddyn 2016. Mae toriadau tariff o'r fath yn darparu cyfleoedd busnes ffafriol i allforwyr Awstralia fynd i mewn i farchnad De Corea

Gogledd America yw'r ail ddefnyddiwr mwyaf, gan gyfrif am refeniw o USD 35 biliwn yn y flwyddyn 2017. Mae cyfran fawr o'r farchnad yn y rhanbarth yn eiddo i'r Unol Daleithiau gan mai'r wlad hon yw defnyddiwr a mewnforiwr mwyaf y cynhyrchion hyn.Mae'r rhanbarth hwn yn parhau i weld twf yn y blynyddoedd i ddod er bod newid yn y patrwm defnydd tuag at baratoadau â blas ac organig.

Tirwedd gystadleuol

Mae'r farchnad sawsiau, dresins a chynfennau byd-eang wedi'i chydgrynhoi ei natur oherwydd presenoldeb ychydig o chwaraewyr sy'n cyfrannu cyfran fawr.Roedd Kraft Heinz Co, McCormick & Co Inc., a Campbell Soup Co yn cyfrif am y chwaraewyr blaenllaw ym marchnad yr Unol Daleithiau gyda'i gilydd yn cyfrif am fwy na 24% o gyfanswm y gwerthiannau manwerthu.Mae chwaraewyr allweddol eraill yn y diwydiant yn cynnwys General Mills Inc., Nestlé, ConAgra Food, Inc., Unilever, Mars, Incorporated a'i Gysylltiedig, CSC BRANDS, LP, OTAFUKU SAUCE Co.Ltd.

Mae chwaraewyr mawr yn canolbwyntio ac yn ehangu eu sylfaen mewn economïau sy'n dod i'r amlwg fel Tsieina, India, a'r DU.Mae chwaraewyr y farchnad yn canolbwyntio ar yr uno a'r caffaeliadau i sicrhau troedle llinynnol yn y diwydiant.Er enghraifft, prynodd McCormick & Company is-adran fwyd Reckitt Benckiser's ym mis Awst 2017 a gwerthwyd y fargen yn USD 4.2 biliwn.Roedd y caffaeliad hwn yn golygu bod y cwmni blaenorol yn cryfhau ei bresenoldeb mewn condiments, a chategorïau saws poeth.Yn ogystal, mae'r gwneuthurwyr yn canolbwyntio ar gyflwyno cynhyrchion iach a braster isel.Er enghraifft, mae Cobani Savor gyda iogwrt blas Groegaidd wedi'i osod fel topin neu condiment sydd ar gael mewn categori braster isel.

Amser postio: Tachwedd-14-2022